Creditarea ipotecară a scăzut cu 20% în ultimul an, iar numărul de tranzacţii imobiliare individuale s-a redus cu o treime în T1/2023

Prețurile în construcții și comerțul cu amănuntul vor crește în următoarele trei luni, estimează managerii români, arată datele publicate miercuri de Institutul Naţional de Statistică (INS).

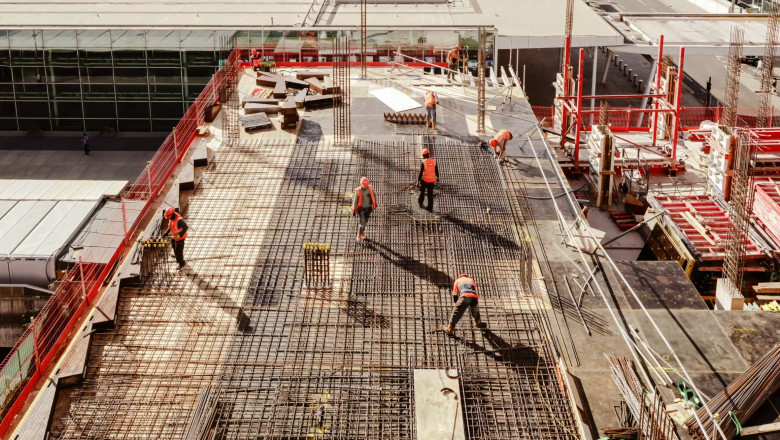

Piața imobiliară trece printr-un moment critic. Ritmul în care se construiește a încetinit dramatic, iar pe unele șantiere lucrările s-au oprit cu totul. Pe lângă problemele economice care macină din temelii industria construcțiilor, precum creditele extrem de scumpe, mai sunt cel puțin două cauze importante: problemele în justiție și birocrația stufoasă.

ROBOR continuă să scadă şi atinge cele mai mici valori din 1 iulie 2022 şi până acum. Declinul indicilor ROBOR a început după ce Consiliul Concurenţei a anunţat că va controla dacă cele mai mari bănci din România au făcut înţelegeri care să crească dobânzile ROBOR mai mult decât ar fi fost justificat (1 noiembrie 2022).